从公司自身的战略逻辑来看,这次赴港募资是其在行业周期底部的一次关键押注。核心是执行 “双轮驱动” 战略:一个轮子是巩固现有优势,另一个轮子是布局未来技术。

巩固优势的轮子,即投入重金扩产核心产品VC(碳酸亚乙烯酯)。公司计划将募资大部分用于 湖北年产6万吨VC项目,总投资约9.5亿元。

这背后有两个关键数据支撑:一是公司现有VC+FEC总产能2.05万吨,2025年VC产能利用率已达95%,接近饱和;二是尽管2023-2025年VC价格从6.09万元/吨跌至4.65万元/吨,但公司判断新能源汽车和储能市场的长期需求将驱动行业复苏。

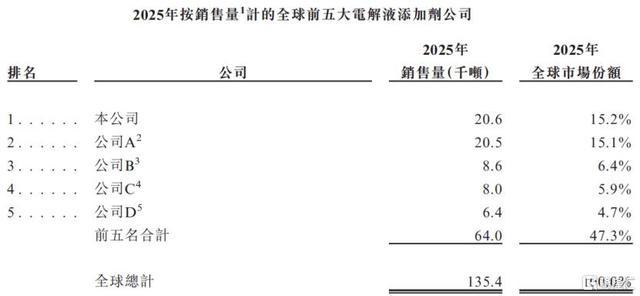

扩产后,其VC总产能有望达到约8.05万吨,全球市场份额预计从15.2%提升至20%以上,意图通过规模效应进一步强化龙头地位。

布局未来的轮子,则是将部分募资用于固态电池等前沿材料的研发与产业化。这包括:

新型硅碳负极:子公司华盛联赢的1000吨/年项目已通过环评,预计2026年内投产。

新型锂盐:如LiDFOB、双氟代磺酰亚胺锂等项目已进入试生产或客户评价阶段。

固态电解质:明确将投入资金进行研发。

公司试图将当前添加剂领域的技术优势,延伸到下一代电池材料体系中,为技术路线变革提前卡位。

对投资者而言,这是一份充满矛盾的成绩单

市场对华盛锂电的看法呈现出明显的分歧。

乐观者看到的是弹性与龙头地位。公司2026年第一季度凭借产品涨价,成功实现扭亏为盈,净利润达0.97亿元。

自2025年以来,其A股股价累计上涨近450%,这反映了部分投资者押注其作为全球添加剂龙头(市占率15.2%),在行业上行周期中将释放巨大的盈利弹性。东吴证券也在近期研报中维持“买入”评级。

但谨慎者担忧的是现金流与扩产风险。这份乐观背后藏着硬伤:公司经营活动产生的现金流量净额已连续三年为负,2025年净流出高达2.57亿元。同时,应收账款高企,回款周期拉长。

在此背景下,仍计划逆周期投入巨资扩产VC,被部分市场声音质疑可能加剧行业产能过剩,令其本就紧张的资金链承受更大压力。投资顾问翟卫华虽看好长期赛道,但也提示需关注其现金流压力。

与竞争对手相比,华盛锂电选择了不同的路径

将华盛锂电与电解液行业其他头部企业对比,其战略差异和面临的挑战更为清晰。

| 对比维度 | 华盛锂电 | 新宙邦 / 天赐材料 |

| :--- | :--- | :--- |

| 战略核心 | 聚焦细分领域,深耕VC/FEC添加剂,并横向拓展至固态电池材料。 | 全产业链一体化,覆盖电解液及核心原料(六氟磷酸锂、添加剂),规模优势明显。 |

| 盈利与现金流 | 盈利波动大,连续三年经营性现金流为负。2025年扣非后主业仍亏损。 | 盈利更稳健。2025年,新宙邦净利润10.98亿元,天赐材料净利润13.62亿元,且两者经营性现金流均为正流入。 |

| 抗风险能力 | 对单一添加剂产品周期依赖度高,抗风险能力相对较弱。 | 一体化布局有助于平滑单一材料价格波动,抗周期能力更强。 |

简而言之,新宙邦、天赐材料是在打造“航母”,而华盛锂电是在锤炼“特种部队”。前者凭借综合实力稳扎稳打,后者则试图在尖端细分领域做到极致,并以此为基础进行技术跃迁。

从行业格局看,龙头动作将引发连锁反应

华盛锂电此次募资扩产,对国内电解液添加剂行业将产生深远影响。

加速行业集中:作为全球龙头,其6万吨VC新产能投产后,将极大提升行业产能门槛,市场份额进一步向头部企业集中,缺乏成本和技术优势的中小企业生存空间将被压缩。

强化中国全球优势:当前全球电解液添加剂市场已形成中国企业主导的格局。华盛锂电的扩产和技术升级,将进一步巩固中国供应链在全球的领先地位,挤压日、韩竞争对手的市场空间。

推动技术迭代:公司对固态电池材料等前沿领域的投入,如果取得产业化突破,将带动整个行业向高附加值、新技术方向升级,提升中国材料企业的长期竞争力。

整合判断:一次高风险、高回报的战略押注

综合以上四个维度,华盛锂电赴港募资的战略动向,本质是在行业周期低谷,用资本为未来“买票”。

短期看,巨资扩产VC是一步险棋。在行业刚刚走出亏损、现金流仍未改善的当下,大规模资本开支会加剧财务压力,其成败完全取决于未来几年新能源下游需求能否消化新增产能,并带动产品价格持续回升。

长期看,布局固态电池材料是明智之举。作为当前技术的龙头,其最怕的是被下一代技术颠覆。提前投入研发,是在为企业的“第二生命曲线”播种。

因此,这次“A+H”上市募资,不仅是融资渠道的拓宽,更是一场决定公司能否从“周期龙头”跃升为“技术龙头”的关键战役。成功,则强者恒强;失败,则可能深陷财务与产能过剩的双重泥潭。

对于投资者而言,这并非一个简单的“买入”或“卖出”信号,而需要更仔细地审视其后续的产能消化能力与技术转化效率。

赢翻网配资提示:文章来自网络,不代表本站观点。